損失40万弱!ほんまに吐きそうになるww!

こんばんは^^

お金を増やそうとしてめっちゃ減らして

凹みまくっているオクトパパでございます( ;∀;)

だって40万ですよ!!40万!!

庶民がっていうか、3Kと名高い介護士が

40万ためるのって鬼キッツイですよおおおお!!

・・・、というかですね。

これ嫁様に報告しなきゃならんのですよ。。。

わかります??

良かれと思ってやったことで逆に損失。。。

ほんまいうのが嫌でした・・・。

ただ入っていた保険と投資が

「ドル積立終身保険」と「アクティブファンド」だったのですよ><

これ以上傷口広がる前に損切りしないとと

断腸の思いで解約!!

本当に精神的にしんどかった・・・。

「ドル積立終身保険」は11年目からプラス2.5%成長

私が入っていた終身保険は10年間毎年約2200ドルを払い

11年目からプラスになるという仕組みでした。

当時のレート(1ドル=108円程度)で毎年10年約24万円を支払う形でした。

その時は不安はあまりありませんでした。

介護の仕事は3K(8K)だからこそ全国に需要があり食いっぱぐれることもなく

収入=支出は毎月ではありませんが毎年プラス状態。

ようは11年間鬼ホールドすれば問題ないやろ!!

銀行の長期金利が良くて0.1%で全く増えないことに絶望していた私は

これはいいものだと飛びつきました。

しかし結果として解約し、返戻率は56%。。。

ビックリしすぎて言葉になりませんでした(笑)

いや笑い事じゃないんですが。。。

嫁様にも円安ドル高(1ドル=130円)なのをいいことに

返戻金をじゃっっっかん水増しして報告してしまいました><

(水増しした分は貯めたお小遣いから補填確定( ;∀;))

今解約しなければいけないほどお金に困っているかといえば

正直困っていません!!

家計簿を20年も続けていれば支出は把握できますし

収支のバランスは取れます!

毎年収入の10%程度の貯金は嫁様が育児に専念している今でもできています。

でも解約しました。

勿論11年間鬼ホールドすればいいという考えも浮かびました。

ただ色々な意見を参考に解約を決断しました!

自分で決めたことですから後悔はありません。

ただ嫁様にはただただごめんなさいとしか言えませんが><

なおあるマッチョな百獣の王様の動画が

この決断に至る一つの理由にはなっています。

後はロシアがおこした紛争ですね。

世界はバランスが取れているようで取れていない

そのことをまざまざと見せつけられた気がします。

この保険は契約してはいけないというのが結論でした><

何もしなくても5.3%の手数料が取られるアクティブファンド

銀行紹介のアクティブファンドは

マイナスは2万円くらいで大したことはありませんでした。

(って、あれ?感覚麻痺してないか?2万は大金やぞ!!)

ただこのマイナス2万円は1年での損失。

掛け金は12万円。

これ120万でやっていたとしたら

損失は20万円!!

ドル積立終身保険の損失と遜色無い感じです><

そう考えるとほんまになんとも言えんです。。。

ただこれは家計から出しているわけでなく

私個人が試しに始めたもの。

勉強代と割り切るしか無いですね・・・。

ここで学んだことは手数料は馬鹿にならない!!

という至極当然な内容。

そして売却時にも手数料とられるとかマジかよって感じでした。。。

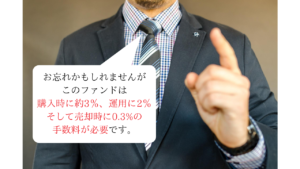

結局、購入時に3%

運用で2%、そして売却時にも0.3%

合計で5.3%もの手数料を取られた。

たかが5%ですが

これが100万円投資したら5万をそれだけで持っていかれる。

それは看過出来ないですよね?!

しかもこの最近の情勢で価格は下落して更に悪い結果に・・・。

iDeCoしてますか?

半年くらい前に始めたiDeCoという投資。

政府が行っている政策で税金の支払い金額を減らせたり、利益を非課税できる優れもの!

ただ投資したお金は60歳になるまで原則引き出せないと言ったマイナス面もありますが。。。

私はそこに毎月23000円を投資しています。

ほぼ天引きに近い形ですね。

こちらはなんとかプラスです。

19万ほど積み立ててプラス5000円ほど。

たかだか5000円ですが

なんにもしていなくてもお金が増えていく!

お金が働いてくれる感覚は大変感謝するべき事態です!

上記の二つはお金がお金を使い込んでいるような状態でしたし。

そして住民税などが節税になることも大きなメリット!!

ただその投資を推進している政府のトップ様が

ご自身の資産を全く投資に回していないというこの状況はいかにっw!!

まとめ

- 断腸の思いと嫁様にどやされる覚悟で保険とアクティブファンド解約!

- ドル積立終身保険は基本お勧めできない><

- 手数料を馬鹿にする者は手数料に泣かされる!!

- 60歳まで鬼ホールドできるならiDeCoは選択の一つ!

何が正解で何が失敗なのか。

そんなことはやってみないとわかりません。

わからないからと言って

「選択しないことを選択する」ことだけは避けなければ

いけないとは思います!

ただその結果がリカバリー困難になる程多額ではあかんので

少額から行ってダメなら撤退。

うまくいけば継続。

このくらいがちょうどいいのかなって思います。

本当に投資って難しいですね><

以上です!それではまた!!

が喜ぶ遊び場!-30-300x169.jpg)

が喜ぶ遊び場!-5-300x169.jpg)

コメント